2022年政策要求火电改造2.2 亿千瓦(节能、供热、灵活性改造等),占2021 年末火电装机12.97 亿千瓦的17%,未来几年火电承担电网调峰、储能、联合调度等需求将大幅增长(绿电出力快速增加),火电的“储能”属性将被市场认可,并预期将带来不小的业绩弹性。

2021年,火电企业可以说是迎来了“至暗时刻”。煤价一路走高,火电企业大面积陷入亏损的境地,甚至经常出现“发一度电、亏一度电”的情况。火力发电是利用可燃物在燃烧时产生的热能,通过发电动力装置转换成电能的一种发电方式。中国的煤炭资源丰富。火电产品的特点。1.低成本,相对合同煤价格相当,未来电力企业合同煤比例逐步下降,对煤价敏感度逐步提高。2.高电价,相对国家的电力企业,调价上升高,未来趋势合同煤越来越少,电价越来越统一逐步就会体现在的低成本、高电价转化为低成本享受的高利润,这个是确定的。3.火电受制于煤价的电力模式,可再生能源风电风资源评估是未来发展的一个重大机遇,但不确定比较高,受制政策审批制约和技术发展(需受火电配备)是未来不确定的一个大的因素。

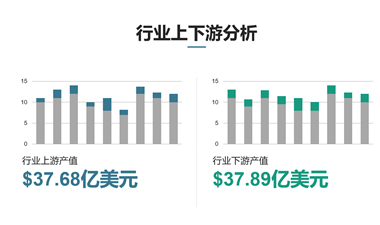

火力发电行业上游主要为煤炭、石油、天然气等原材料行业以及发电设备行业,下游产业主要是电网公司、消费者等流通及应用环节。作为我国主要能源和重要原料,煤炭在一次能源的生产和消费构成中始终占据一半以上比重,由此奠定了火力发电在国内电力行业中的重要地位。

我国火电厂在排放物的限值方面经过了多个不同的阶段,一般而言,其限值往往和经济条件、治理能力以及人们对于空气质量方面的需求有所关联。在早期,我国仅仅对于排放速度和烟囱的高度有所要求,对浓度没有设立标准。而在进入2003年时,我国对于浓度方面有了严格标准,尤其是要求所有燃煤机组必须完成脱硫。而在2014年,国务院又提出在2020年之前完成全面改造,以做到超低排放。

随着自然资源的不断匮乏,煤炭石油等价格不断的上涨,直接影响到火力发电的经济效益,同时这种发电方式排除的污染物较多,直接影响到环境问题,故火电技术必须不断提高发展,提高燃料利用效率,广泛应用新技术对尾气进行除粉,才能适应和谐社会的要求,才可持续发展。火力发电是我国的主要发电形式,长期占据总装机容量和总发电量的七成左右比例。

火电行业发展前景

如今火电仍然是全球第一大主力电源,近年来火力发电量保持稳定增长,但收到全球节能减排问题,及多国进行的能源结构改革等政策影响,火力发电量市场占有比重呈逐年小幅下降态势,但受能源结构、历史电力装机布局等因素影响,未来全球发电能源结构仍将长期以火电为主。

国家发改委指出,2022 风光电价延续平价致策。为促进风电、光伏发电产业持续健康发展,2022 年,对新核准陆上风电项目、新备案集中式光伏电站和工商业分布式光伏项目,延续平价上网政策,上网电价按当地燃煤发电基准价执行。新建项目可自愿通过参与市场化交易形成上网电价,以充分体现新能源的绿色电力价值。鼓励各地出台针对性扶持政策,支持风电、光伏发电产业高质量发展。新建风光新能源项目延续平价上网政策,有助于保障风光新能源发电项目的盈利水平。

伴随煤价进入下降通道,火力发电的成本压力有望缓解,带动盈利能力改善。同时电价市场化改革持续推进,多地电价高位上浮,部分发电成本得以向下游疏导。

以上市场调查及产业研究经验

5000余个细分行业全景观察

年发布2000多份研究成果

累计服务客户10000多家

服务热线:400-117-6689 地址:浙江省杭州市临平区南大街263号八方杰座大厦2幢4F 邮编:311199

业务咨询电话:0571-88319589(黄老师)0571-88317089(刘老师)微信同号:18667161069 电子邮件:baogao@cniir.com

Copyright ©2021-2030 www.cniir.com, All Rights Reserved 版权所有 杭州中经智盛市场研究有限公司 浙ICP备2021015091号-1